こんにちは、ベンチャー・スタートアップへの転職のサポートをしているキープレイヤーズの高野です。

2022~2023年に上場したベンチャーの社長、CFO、CTO、COOの株式、ストックオプションを調べました(2023年4月18日更新)。

人材エージェント、エンジェル投資家を長くしておりますと「社長やCxOの株式シェア、ストックオプションはどのくらいが適正でしょうか?」と相談されます。またCxO転職を考えている優秀な候補者の方からも同じ質問を受けます。「どの程度ストックオプションはもらえるものなのでしょうか?」と。

そこで今回は今年上場したベンチャー企業の経営者、経営幹部の株式、ストックオプションを公開情報を元に調べました。経営のお役に立てれば幸いです。またCxOで転職するときにも参考になると思います。

すべての数字をまとめた画像データは記事の「最後に」に貼っていますので、数字だけ確認したい方は目次から「最後に」に飛んでいただければと思います!

日本取引所グループでIPO推進をされている宇壽山 図南(うずやま となみ)さんにもお墨付きをいただきました!ご覧くださり、ありがとうございます!

採用時、転職時にSOや株は付与されるのか?

この点もよく相談されます。

正直なところ「即戦力」が確実視される経験者ではない場合、入社前に完全に確約されることはありません。オファーレターに記載されるケースは日本では稀です。ただもちろんないことはありません。

また目論見書の最後のページを見ると、かなり株を持っている方も入社時にもらったものではなく段階的に信頼を得てもらったというケースが多いです。

生株はもらえるのか?

創業時に社長と一緒に創業したメンバーの方は持っているケースが多いです。その後に入った方々はストックオプションであることがほとんどです。

一方でこの人がいないともうダメだ。絶対にダメだという場合、社長が譲渡しているケースもあります。

ただしこれは採用、転職時にいきなりというものではなく、仕事をしていてお互いにものすごく信頼関係ができてはじめて成立するものです。転職する方は面接時に安直に「生株が欲しい」みたいなことを言い始めて、せっかくのお話が流れてしまったこともあります。

株式とは血液とも言われます。契約によるのですが不可逆なものです。そのくらい重いものだとご認識ください。

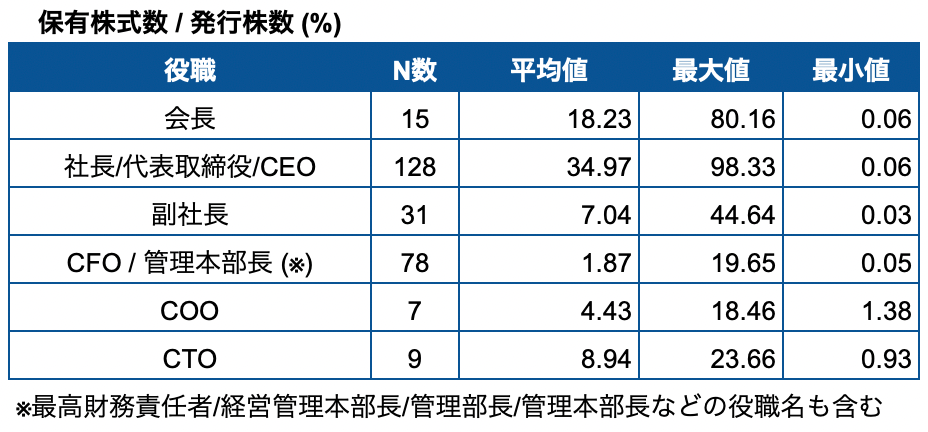

新規上場ベンチャー会長の株式シェア平均は18.23%

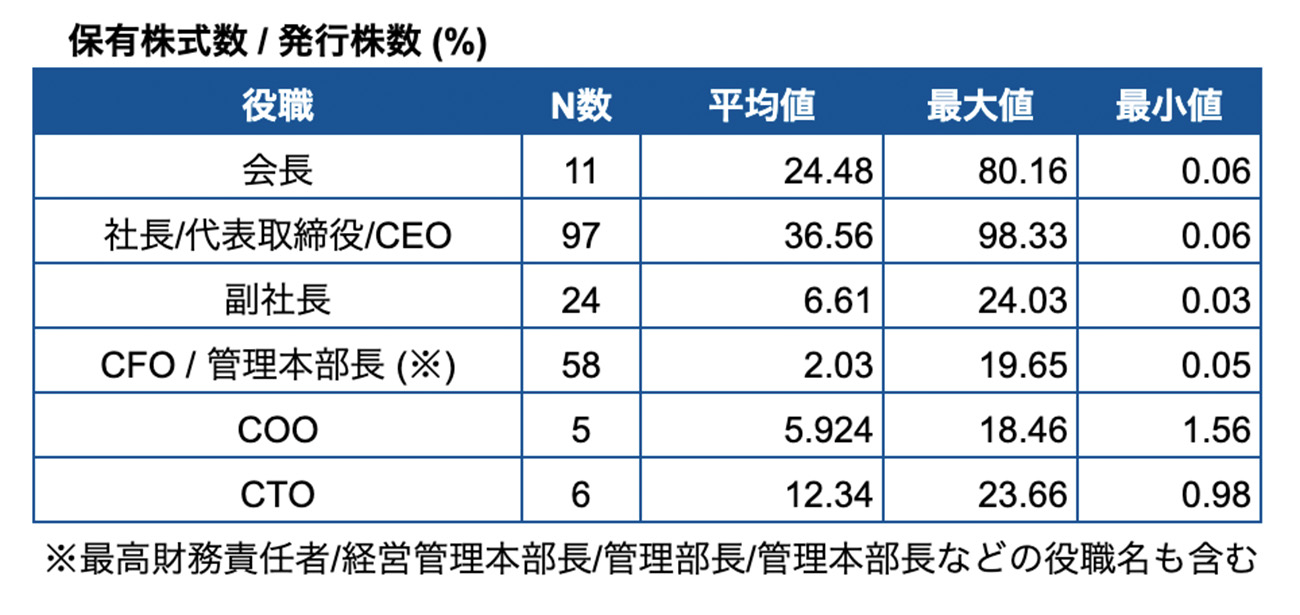

前回調査時は24.48%でしたので、株式シェアが下がっています。

ただ、全128社中、会長がいる企業は15社と比率が少ないことも変動の要因と言えそうです。上場時に会長になっている場合は、創業者だったケースが多いですね。

新規上場ベンチャー社長/代表取締役/CEO株式シェア平均は34.97%。

前回調査時は36.56%でしたので、微減していました。

会長よりは多いですね。今では少なくなりましたがそれでも「50%以上はシェア持ちたいんですよね」という経営者の方がいます。

一方で調達を続けていくとシェアは下がっていくということですね。私自身は社長がそんなに株式にこだわりすぎなくてもいいのではないか?と考えています。

そこまでこだわるならオーナー会社で良いと思いますので。適切な株主や、経営幹部に株式を渡ししてより強い組織を作っている会社が近年は成長していると感じます。

新規上場ベンチャー副社長の株式シェア平均は7.04%

社長の半分よりは少ない。感覚的なところと近いですね。前回の調査時は6.61%だったので、若干シェアが上がっています。

ときおり共同代表だったり、株数も全く同じという会社もあります。

しかしこれは途中で別れてしまうことも多いのでおすすめはし難いです。もちろん例外もあるのですが。colyさんのように。

ただ双子でいらっしゃいますのでやはり例外なのかなと。

新規上場ベンチャーCFO /管理本部長の株式シェアは1.87%

こちらは一番相談うけてきたポジションです。感覚としては1から2%ではないかと思います。ただ創業近くからこのポジションにいる人がいると高めになっているケースがあります。

前回の調査時は2.03%だったので、比率は下がっています。ただ、前々回調査時までは上がっていたため、元の数値に戻った印象です。

近年は会計士や経理財務上がりの管理部長に加えて、投資銀行の方をCFOに迎え中型、大型上場する会社が増えました。結果として株式シェアも今後も上がっていく可能性があるとも感じています。

100億の時価総額と1000億、2000億では全く違いますよね。

新規上場ベンチャーCOOの株式シェアは4.43%

COOは不在の会社も多いです。実はCOOがいるのは、全体の1割に満たない程度です。そのため、毎回の調査で変動が大きいです。

前回は5.92%だったため、シェアが下がる結果になりました。

自分自身「COOを紹介して欲しい」と毎日のように頼まれます。

ただ実際にはこのポジションで採用する難しさもあります。他社で仕事ができていても自社でできるのか?ここの壁があるからです。

とはいえ社長がいつまでも実務に顔を出している会社が成長し続けないことも確かなんですよね。

新規上場ベンチャーCTOの株式シェアは8.94%

前回の調査は12.34%だったので、シェアが下がっていますね。こちら母数が少ないのでまだまだ参考になるとまでは言えない数字ですが、テック系のスタートアップが増えていることからCTOの保有比率が上がっているとも考えられます。

実は今もCTOがいる会社は10%に満たないです。ただ、私の体感でCTOに困っている会社はものすごく多いです。CxOの中でいえば社長の次にみんなが探して見つからないのではないでしょうか。CFOはなんだかんだ言って見つかりますので。

CTO採用や転職については自分も意見や持論がかなりありますのでご興味ある方はご連絡ください。

最後に

今回ご紹介したデータをお送りします。

▼2023年4月時点▼

▼2023年2月時点▼

▼2022年4月時点▼

▼2021年12月時点▼

▼2021年11月時点▼

▼2021年8月時点▼

本件は今年上場した会社のみで調べております。最新とも言えますが、まだまだ母数も少ないので、引き続き追いかけて参ります。少しでも良い経営、採用、転職につながれば幸いです。

最近は顧問をしていることも多くなりました。もちろん人材紹介や投資も続けております。スタートアップ、ベンチャーの採用や転職にご興味ある方はキープレイヤーズのサイトからLINEまたはFacebookメッセンジャーでご連絡いただけますと嬉しいです。

ベンチャー企業の求人をお探しの方は、こちらでまとめていますので、ぜひ参考にしてみてください。

また本件のより詳細については、私がやっている秘密グループ「キープレイヤーズ高野秀敏のベンチャー・スタートアップサロン」で今後開示します。東証の新規上場会社情報のIの部から全てのCxOの方を本年分調べました。ここまでマニアックな情報はどこにもないと思います。検索したら一社ずつ見れますが、かなり疲れます(笑)その点は保証します。スタートアップ、ベンチャーに今いる、興味がある、もっと成長したい、レベルアップしたいという経営者、投資家、ビジネスパーソンの方はぜひお入りください。

CFOに求められるキャリアと経験

CFOのキャリアを見ていくと、公認会計士や税理士資格を保有している方が多いのが特徴です。特に監査法人出身のCFOは、IPO準備における監査対応のノウハウを持っており、スタートアップでの採用ニーズが非常に高いです。

また、近年は投資銀行や戦略コンサルティングファーム出身のCFOも増えています。資金調達やM&Aの経験が、成長フェーズのベンチャー企業で求められているためです。

CFOとして転職を考えている方は、単なる管理部門の責任者ではなく、経営戦略に深く関わった経験をアピールすることが重要です。