「年収700万円って月の手取りどれくらい?」

「年収700万円の生活レベルが知りたい」

年収700万円は日本の会社員の平均年収よりも高く、「高収入」というイメージがあり、憧れている人も多いのではないでしょうか。

この記事では、年収700万円の手取り額や生活レベル、車や住宅ローンについて詳しく解説しています。

年収700万円を目指す方法や、手取り額を増やす節税・節約術も紹介しているので、ぜひ参考にしてください。

年収700万円の手取りは約540万円

結論から言えば、年収700万円の手取りは約540万円です。

国税庁が発表している民間給与実態統計調査によると、日本の平均年収は433万円となっているため、年収700万円は平均年収以上の手取り額を得られることがわかります。

しかし、日本の税制は累進課税制度が取られているため、年収700万円の税額は高いです。

ここでは年収700万円にかかる税金や月の手取り額について詳しく解説します。

年収700万円にかかる税金

年収700万円にかかる税金を計算するためには、まず課税所得金額という実際に税金がかかる金額を算出することが必要です。

課税所得金額は、年収から給与所得控除を差し引くことで算出できます。

年収700万円での具体例は、以下の通りです。

700万円×10%+110万円=180万円(給与所得控除)

700万円(年収)-180万円(給与所得控除)=520万円(課税所得控除)

上記の通り、年収700万円は課税所得金額の520万円をもとに税金が計算されます。

以上を踏まえたうえで年収700万円が支払う具体的な税金は、以下の通りです。

| 税金の種類 | 金額と計算式 |

|---|---|

| 所得税 | 約51万円(月4万円程度) 計算式:(520万円ー48万円(所得控除))×20%(税率) |

| 住民税(東京都中央区を例) | 都民税:約28万5,000円 区民税:約19万円 合計:約47万5,000円 県によって差があるため注意 |

| 健康保険料 | 厚生年金保険料:64万円 健康保険料:35万円 雇用保険料:2万円 合計:101万円 健康保険組合により異なる |

上記はあくまで目安なため、扶養家族の有無や住んでいる地域によっても変動します。

賞与があるなしで月の手取りも変わる

年収700万円の手取り額は、540万円ほどになるため、単純計算で月の手取りは45万円程度です。

しかし、月の手取りは賞与の有無によっても変わるため、注意しましょう。

たとえば、賞与が年100万円ある場合には、月の手取りは概ね35万円程度になります。

一口に年収700万円といっても賞与によって手取りは変わるため、賞与の有無を念頭において正確な年収を割り出すことが必要です。

【生活苦しい?】年収700万円の生活レベル

年収700万円の月の手取りは賞与なしで約45万円、賞与ありの場合は約35万円程度です。

しかし、月収を聞いたところでいまいちどんな生活が送れるのか、ピンと来ない人も多いでしょう。

ここからは年収700万円の生活レベルを、配偶者や子どもの有無などを考慮しながら紹介します。

今回はわかりやすいように、賞与無しの場合で手取り45万円で計算しています。

家賃の目安

家賃の目安は、基本的に手取りの3分の1と言われています。そのため、賞与なしの場合であれば15万円、賞与ありの場合であれば11万円が目安です。

ただし、11万〜15万円となると都内でも好条件の物件が見つかる可能性が高く、貯金や娯楽費にお金を回したい人は、少し家賃を落としてみてもいいかもしれません。

あとは、一人暮らしや家族、子供連れのように状況に合わせて、部屋数や室内の広さなどを考慮して、選ぶようにしましょう。

独身の場合

まずは、年収700万円で独身一人暮らしの生活費を見ていきましょう。

【独身一人暮らし年収700万円の生活費内訳】

| 家賃 | 10万円 |

|---|---|

| 水道光熱費 | 1万円 |

| 通信費 | 1万円 |

| 食費 | 5万円 |

| 交際費・趣味費等雑費 | 10万円 |

| 日用品費 | 1万円 |

| 支出計 | 28万円 |

| 残額 | 17万円 |

年収700万円で独身の場合は、かなり裕福な生活が可能です。

余裕のある生活を送りつつ、毎月17万円ほどを貯蓄に回せます。

交際費や趣味費に大きな金額を使ったとしても、問題なく過ごせるでしょう。

配偶者あり・子供なしの場合

次に、配偶者ありで子供なしのパターンを紹介します。

| 家賃 | 15万円 |

|---|---|

| 水道光熱費 | 1万5,000円 |

| 通信費 | 1万5,000円 |

| 食費 | 6万円 |

| 交際費・趣味費等雑費 | 10万円 |

| 日用品費 | 2万円 |

| 支出計 | 36万円 |

| 残額 | 9万円 |

上記の通り、年収700万円は配偶者ありで子供なしの場合でも、余裕のある暮らしが送れることがわかります。

今回は交際費や趣味費を10万円とかなり多く見積もっていますが、お金のかかる趣味がない場合や外出が少ない場合にはさらに貯蓄に回すことも可能です。

食費などもまだまだ削れる余地がある計算になっているので、工夫次第で月に10万円以上積み立てられるでしょう。

配偶者・子どもありの場合

| 家賃 | 15万円 |

|---|---|

| 水道光熱費 | 1万5,000円 |

| 通信費 | 1万5,000円 |

| 食費 | 8万円 |

| 交際費・趣味費等雑費 | 8万円 |

| 日用品費 | 3万円 |

| 教育費 | 2万円 |

| 支出計 | 40万円 |

| 残額 | 5万円 |

上記の通り、子どもがいる場合には教育費がかかるだけでなく、子どものための食費や日用品の費用もかさみます。

毎月の収支の余裕もなくなってくるため、節約や節税を心掛ける必要も出てくるでしょう。

年収700万円が手取り額を増やすための節税・節約術は「年収700万円が手取りを増やす節税・節約術」で解説しているので参考にしてください。

【勝ち組?】年収700万円でマイホームや車の購入は可能?

年収700万円は、独身や子供のいない夫婦生活を余裕で送れるだけの収入があります。

それを聞くと「それだけ余裕があるのなら新車やマイホームの購入も夢ではないのでは?」と思う人もいるでしょう。

ここからは、年収700万円での車やマイホームの購入について解説します。

車は300万円が1つの目安

金融機関によってローンの限度額は大きく変わりますが、一般的には年収の30%~40%程度となっています。

つまり、年収700万円の場合は、210万円~280万円程度借り入れが可能です。

自己資金を考慮すると、総額で300万円が目安と考えると良いでしょう。

予算300万円ならハイグレードのコンパクトカーや、ミニバンなどを新車で購入できます。

マイホームは4,500万円程度

マイホームの場合は、4,500万円程度の借り入れに留めておくのがおすすめです。

年収700万円の場合、フラット35を利用すると最大約6,500万円程度まで借り入れが可能です。

しかし、毎月の返済額が20万円を超えてしまうため、現実的ではありません。

マイホームの借り入れを行う際は、無理なく返済できる金額を設定することが大切です。

4,5000万円の借り入れの場合は、月々約14万円程度の支払いになるため、現実的な金額と言えるでしょう。

結婚生活は十分に可能

たとえ収入が低くても幸せな結婚生活を送ることは十分可能です。

しかし、将来設計や子どもの出産・育児を考えると、お金の問題はついて回ります。

結論、年収700万円は余裕を持った結婚生活を十分に送れる金額です。

ただし、子どもが生まれた際などは出費もかさむため、趣味費や食費などに工夫が必要であることは意識しておきましょう。

何も考えず趣味費などにお金を費やすと足りなくなる可能性は十分にあります。

年収700万円以上の割合は?

年収700万円は十分生活していけるだけの年収です。

では、年収700万円稼いでいる人は、国内にどれくらいいるのでしょうか?

ここでは、年収700万円の割合について解説します。

男性は約20%・女性は約7%の割合

年収700万円以上の割合は、国税庁が発表している民間給与実態統計調査によると、男性が約20%・女性が約7%になっています。

詳しい結果は、以下の通りです。

| 年収区分 | 男(%) | 女(%) |

|---|---|---|

| 700万円~800万円 | 6.5 | 1.5 |

| 800万円~900万円 | 4.1 | 0.8 |

| 900万円~1,000万円 | 2.8 | 0.4 |

| 1,000万円~1,500万円 | 5.2 | 0.7 |

| 1,500万円~2,000万円 | 1.1 | 0.2 |

| 2,000万円~2,500万円 | 0.4 | 0.1 |

| 2,500万円~ | 0.4 | 0.1 |

年収700万円以上は、上記の通り男性の場合は全体の20%となっています。

約5人に1人が年収700万円以上を稼いでいると考えると、決して不可能な金額ではないと言えるでしょう。

また女性の場合は、全体の7%と低くなっていますが、近年はダイバーシティの考え方も主流となり、女性管理職を登用する企業も増えてきています。

たとえ女性であっても不可能ではないため、高年収を稼ぎたい人は積極的に目指してみましょう。

年収700万円を稼ぐ具体的な方法については、「年収700万円を目指す方法」で解説しているので参考にしてください。

世帯年収では全体の約27%

年収700万円を稼ぐ割合は男性で20%、女性で7%となっていますが、世帯年収で見ると全体の約27%が世帯年収700万円以上となっています。

4世帯に1世帯と考えると、決して少なくない割合と言えるでしょう。

下記は、厚生労働省が行った国民生活基礎調査の概況です。

| 年収範囲 | 割合 |

|---|---|

| 200万~300万 | 13.6% |

| 300万~400万 | 12.8% |

| 400万~500万 | 10.5% |

| 500万~600万 | 8.7% |

| 600万~700万 | 8.1% |

| 700万~800万 | 6.2% |

| 800万~900万 | 4.9% |

| 900万~1,000万 | 4.0% |

| 1,000万以上 | 12.3% |

世帯年収700万円は、夫婦がお互いに年収350万円稼げばいいので不可能な金額ではありません。

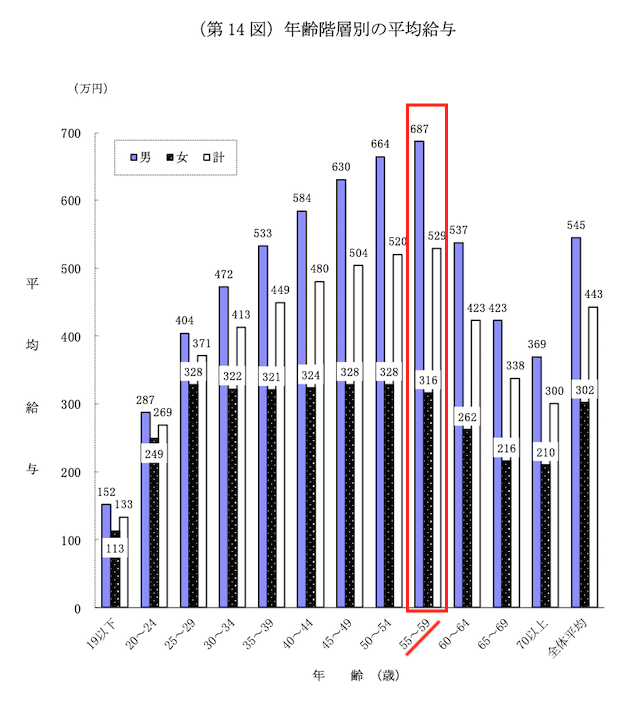

年収700万円の人で一番多い年齢層とは?

年収700万円の人が一番多い年齢層は、50代後半と推測できます。

以下のグラフは、国税庁が公表している民間企業の給与実態調査結果です。

出典:令和3年分 民間給与実態統計調査|国税庁 長官官房 企画課

このグラフを確認すると、55歳〜59歳の平均給与が全体で一番高く、687万円です。ここから、55歳〜59歳の層に年収700万円の人が一番多いと予想されます。

また、大手転職サイトdodaの最新調査によると、年収700万円の年齢層別の割合は以下のような結果が出ています。

| 年齢層 | 年収700万円の割合 |

| 20代 | 0.5% |

| 30代 | 3.6% |

| 40代 | 6.2% |

| 50代 | 8.2% |

出典:平均年収ランキング(年齢・年代別の年収情報)【最新版】|doda

dodaの調査結果からも、年収700万円は50代が一番多いことがわかります。

年収700万円を目指す方法

年収700万円は比較的裕福な生活を送れ、700万円以上稼いでいる個人や世帯も多いことから「自分も年収700万円を目指したい」と思った人もいるでしょう。

ここからは年収700万円を目指す方法を紹介します。

スキルを上げて出世する

年収700万円を目指す方法としてまずあげられるのは、スキルを上げて出世することです。

現在勤めている会社の上司や役員の年収を確認して、目指せる環境の場合は一番現実的な選択肢になります。

もし、年収700万円を目指せる環境である場合は、上司に正直に相談して「どのようなスキルを身につけるべきなのか」「どんな成果が必要なのか」を明確にしておきましょう。

目標がわかる方がモチベーションアップにも繋がりますし、上司と昇給の約束を取り付けることもできるためおすすめです。

副業で収入を上げる

副業を行い、年収を上げる方法もおすすめです。

現在は、ブログやYouTubeなどで副収入を得やすい環境が整えられています。

しかし、会社の就業規則によっては副業が認められていない場合もあるため、注意しましょう。

副業によって本業の評価が下がっては元も子もないため、就業規則で禁止されている場合は素直に従うのが賢明です。

また、副業を選ぶ際は将来的に収入を増やしていける可能性が高いものを選びましょう。

例えば、データ入力などの単純労働は収入自体は増えますが、何か特別なスキルが身に付くというものではありません。

選ぶ仕事を間違えるとただ単に労働時間が増えているだけになってしまうため、将来的に役立つスキルが身に付いたり、事業を興せたりといった可能性がある仕事がおすすめです。

具体的には、以下の副業がスキルアップにも繋がります。

| 副業名 | 身につくスキル |

|---|---|

| Webライター |

|

| 動画編集者 |

|

| プログラマー |

|

上記以外にも、「ハンドメイドアクセサリー」といった副業で活かせる趣味があれば、楽しみながらお金を稼げます。

起業やフリーランスとして独立する

現職で十分なスキルが身についていたり、副業で生計が立てられる見通しがついていたりする場合は、起業やフリーランスとして独立するのもよいでしょう。

場合によっては現職の会社にそのままフリーランスとして契約され、年収だけあげるといったことも可能です。

ただし、フリーランスや起業はリスクも高いため、慎重な検討も必要です。

いきなり取引先から契約が切られる、事業に失敗して借金を背負うといった危険性もあるため、リスクについては十分に理化しておきましょう。

また、独立や起業は大きく収入をあげられるメリットがある反面、会社員よりもスキルを上げにくい場合もあります。

会社員のように、上司などノウハウを教えてくれる人がいないからです。

独立や起業で年収700万円以上を狙えない場合は、まずは会社員のままスキルを向上しましょう。

投資で不労所得を得る

投資を行い不労所得を得る方法もあります。

現在は、FXなどで自動売買ツールを用意している証券会社もあります。

また、ロボアドバイザーのように、投資初心者でも利回り20%が期待できるサービスもあります。

少額から積み立てる投資方法などもあるため、自分に合った投資を探してみましょう。

高年収が期待できる職種や職場に転職する

年収700万円を目指す方法として、高年収が期待できる職種や職場に転職するのもおすすめです。

いきなり副業や独立、投資などはハードルが高い人も多いでしょう。

また、職場によっては年収が一定のラインで頭打ちになってしまう場合もあります。

転職は自分のスキルを活かせるだけでなく、独立や起業せずに収入が上げられるリスクの低い方法です。

下記は厚生労働省が発表している「令和元年 雇用動向調査」において、転職者の転職後の収入の変化の割合を示した表です。

【令和元年転職後の収入の変化】

| 収入が上がった | 変わらない | 収入が下がった |

|---|---|---|

| 34.2% | 27.9% | 35.9% |

上記結果から転職者の3分の1程度が年収アップを実現しているので、転職で収入を上げていくのは十分現実的と言えるでしょう。

ただし、年収が下がったという人も35.9%いるため注意が必要です。

転職によって年収が上がる可能性を高めたい人は、「転職エージェント」などの転職のプロに相談することがおすすめです。

転職エージェントでは、あなたのキャリアプランをヒアリングして、目指したい年収に見合う求人を紹介してくれます。

また、転職エージェントを通した転職の場合は、内定の際の提示年収が低かった際にエージェント側が年収交渉を行ってくれます。

あなたの評価を下げずに年収アップの条件を引き出してくれるため、年収700万円の夢も叶いやすいです。

転職希望者は無料で利用できるため、転職によって年収を上げたい場合は利用した方がよいでしょう。

年収700万円を目指せるおすすめの転職エージェントは、「年収700万円を目指すなら転職エージェントに相談」で詳しく解説しているので参考にしてください。

年収700万円が多い職業は?

年収700万円を目指すなら転職もおすすめです。

しかし、業界や職種によっては年収のボーダーがある程度決められていることもあり、「そもそも年収700万円を目指すのが難しい」ということもあるでしょう。

もし、現在勤めている業界や業種が年収700万円が難しい場合は、異業種へのキャリアチェンジもおすすめです。

ここでは、年収700万円を目指しやすい職種や業種を紹介します。

コンサルティング職

年収700万円を目指せる職種としてまずあげられるのが、コンサルティング職です。

コンサルティング職は転職エージェントのdodaが行った調査によると、平均年収が575万円と高額になっています。

また、大手のコンサルティングファームなどでは、20代の段階で年収1,000万円を超えることも珍しくありません。

コンサルティングファームの中には、第二新卒など経歴に不安がある人も積極的に採用している企業もあります。

キャリアチェンジも挑戦しやすい職種なため、年収700万円を目指したい人におすすめです。

インフラ関連職

電気やガスなどのインフラ関連職も高年収が期待できます。

需要が安定しているので、経済状況によって収入が左右されることも少なく、年収も高い水準で保たれています。

ただし、インフラ関連職は転職希望者も多いため、転職には入念な対策が必要です。

自分一人の力では転職も難しいため、転職エージェントも上手に利用しながら目指すようにしましょう。

転職エージェントを利用した場合、企業に対してあなたの推薦状を出してくれるケースもあります。

書類選考に通りやすくなるだけでなく、あなたのスキルや人柄を面接前に相手に伝えておくことが可能です。

ITエンジニア

ITエンジニア職も年収700万円が期待できます。

dodaの調査では、IT系の技術職は平均年収438万円と、国税庁が民間給与実態統計調査で発表している日本の平均年収433万円と大差ありません。

しかし、ITエンジニアは扱う技術や言語によって年収が大きく変わるのも事実です。

転職エージェントのdodaを運営しているパーソルキャリアが、2022年6月6日に発表した情報によるとプログラミング言語による年収の違いは以下の通りです。

| 言語名 | 平均年収 |

|---|---|

| ABAP | 661万円 |

| R | 656万円 |

| Peal | 630万円 |

| VC・VC++ | 630万円 |

| Delphi | 629万円 |

| ASP | 628万円 |

| Go | 627万円 |

| PL/1 | 618万円 |

| Cocos2d-x | 607万円 |

上記のように開発言語によって大きく年収も変わってくるため、転職の際はどんな言語を扱うかを考えてみましょう。

また、一口にITエンジニアと言っても開発やインフラなど、扱う技術の領域によっても年収に違いがあります。

一般的には開発エンジニアの方が年収が高いため、高年収を狙いたい人にはおすすめです。

金融関連職

年収が高い職種として、金融関連職もあげられます。

実際にdodaが行った調査においても調査対象の96業種のうち、金融関連職の平均年収が455万円と一番高くなっています。

特に「投資や投資顧問」「証券会社」などは平均年収が高い傾向にあり、平均年収は550万円~660万円程度です。

転職できれば、年収700万円も現実的と言えるでしょう。

年収700万円を目指すなら転職エージェントに相談

年収700万円を目指せる職種や業種を紹介しました。

上記の紹介を読んで「高年収の職種に転職したいな」「もっと高年収が期待できる職場に行きたい」という思いが強くなった人もいるでしょう。

年収を上げるための転職を成功させるためには、転職エージェントの利用がおすすめです。

転職エージェントは転職のプロとして、あなたの年収を上げられる求人を紹介してくれたり、企業と年収交渉を行ってくれたりします。

ここでは、年収700万円を目指すのにおすすめの転職エージェントを紹介します。

リクルートエージェント

- リクルート運営で安心の転職エージェント

- 完全無料で利用可能

- 国内最大級の求人数

- 専門コンサルタントが転職サポート!

- 年収や条件の交渉もできる!

| 評価 | 企業群 | 種類 |

| ★★★★★ | 大手企業 | エージェント |

年収700万円を目指すのにおすすめの転職エージェントとして、まずあげられるのがリクルートエージェントです。

リクルートエージェントは、非常に多くの求人を扱っている転職エージェントとしておすすめです。

2022年6月9日現在では、46万件もの求人を保有しています。

特に非公開求人数が26万件もあるため、年収700万円以上の高年収も叶いやすいでしょう。

非公開求人とは、転職エージェントが一般には公開していない求人で、応募の殺到が予想される好条件の求人であることが多いです。

年収700万円以上の求人も多く用意されている可能性も高いため、あなただけの特別なオファーも期待できるでしょう。

扱っている業界や職種の数も多くあるため、年収700万円以上を目指すならまずは登録しておきたい転職エージェントです。

doda

- 経験豊富な転職エージェントが多数在籍

- 完全無料で利用可能

- 業界最大級の求人数あり

- 転職活動の手続き代行も

- プロによる選考対策のサポート

| 評価 | 企業群 | 種類 |

| ★★★★★ | 大手〜ベンチャー | エージェント |

年収700万円を実現したい場合は、dodaの利用もおすすめです。

dodaはリクルートエージェントと並んで、日本の人材業界を代表する大手転職エージェントです。

求人数は公開求人数だけで、2022年6月9日現在で14万件以上となっています。

求人数こそはリクルートエージェントに劣るものの、年収を基準に求人検索が行える点が魅力です。

2022年6月現在、dodaにて年収700万円以上の求人を検索すると、7万件以上もヒットします。

取り扱っている公開求人の半数が、年収700万円を目指せる求人となっているので「絶対に年収700万円を達成したい」という人におすすめです。

今よりも年収を上げたい人は、dodaを利用してみましょう。

マイナビエージェント

出典:マイナビエージェント

マイナビエージェントは、20代や第二新卒の転職を得意としている転職エージェントです。

転職が始めてな人が陥りがちな「職務経歴書ってどう書くの?」「自己分析のやり方は?」といった悩みにも丁寧に答えてくれます。

2022年6月9日現在の公開求人数は約4万件となっており、そのうちの約2万2,000件が年収700万円以上を目指せる求人です。

dodaと同様に約半分の求人が年収700万円以上を目指せるので、「最終的には年収700万円以上を目指したい」という若い人は利用してみましょう。

また、マイナビエージェントの最大の特徴は、無期限でサポートを受けられる点です。

一般的に転職エージェントは「登録後3ヶ月」などサポート期間が定められています。

マイナビエージェントは期限を気にせず利用できるので、自分のペースで転職活動をしたい人にもおすすめです。

年収700万円が手取りを増やす節税・節約術

年収700万円は生活に余裕がある年収ですが、子どもがいる場合は節税や節約を行うことも大切です。

また、独身の人や子供がいない人でも節税や節約を駆使できれば、より手元に残すお金を増やせるでしょう。

ここでは、年収700万円の人が手取りを増やすためにおすすめの節税や節約方法を紹介します。

iDeco

おすすめの節税方法としては、iDecoがあげられます。

iDecoは個人型確定拠出年金のことで、国民年金や厚生年金に加えて自分で資産を運用して年金額を増やせる制度です。

iDecoは主に以下の3点で、節税できるメリットがあります。

- 月々の掛け金が全額控除の対象(所得税と住民税が減る)

- 運用利回りが非課税

- 60歳以降に受け取る際にも控除の対象

上記のように利用するだけで控除が受けられるため、節税効果も大きいでしょう。

また、運用利回りが非課税ということもあり、一般的な株式投資よりもお得に資産を増やせます。

ふるさと納税

ふるさと納税は、本来自身が住んでいる自治体に収める住民税を他県に収めることで控除が受けられる仕組みです。

また、返礼品としてご当地のグルメや特産品が送られてくることもあり、人気となっています。

控除には限度額が設けられており、所得控除などによって前後しますが、年収700万円で独身の場合は10万円ほどの控除が期待できます。

また、家族構成によっても限度額が変わってくるため、下表を参考にしてください。

| 家族構成 | 控除上限額 |

|---|---|

| 夫婦のみ | 8万4,000円 |

| 共働き+子1人(高校生) | 8万4,000円 |

| 共働き+子1人(大学生) | 7万8,000円 |

| 夫婦方働き+子1人(高校生) | 7万4,000円 |

| 共働き+子2人(大学生と高校生) | 6万8,000円 |

| 夫婦方働き+子2人(大学生と高校生) | 5万9,000円 |

上記はあくまで簡易的な目安です。

より詳細を調べたい人は、ふるさと納税の公式HPで詳細をシミュレーションしてみましょう。

積立NISA

高い節税効果が期待できる方法として積立NISAもおすすめです。

積立NISAは年間40万円まで積み立てが可能で、運用利益も非課税となっています。

ただし、運用益の非課税には800万円の上限が設けられているため、節税メリットが最も大きいiDecoから始め、余剰資金を積み立てNISAに回すという利用方法がおすすめです。

すまい給付金

すまい給付金は、マイホーム購入者に支給される助成金です。

自治体や地域によって金額は異なりますが、最大で50万円の給付金を得られます。

しかし、年収700万円の場合は10万円程度となっているため、臨時ボーナスくらいの気持ちで受け取るのが良いでしょう。

高等学校等就学支援金制度

年収700万円と言えども、教育費はかさむものです。

高等学校等就学支援金制度は、教育費の負担を軽減してくれる制度で、世帯年収が910万円以下の人が対象となっています。

金額は単位ごとで計算され、年収700万円の場合は以下のように計算されます。

| 世帯年収範囲 | 公立学校 | 私立学校 |

|---|---|---|

| 世帯年収590万円~910万円未満 | 336円/単位 | 4,182円/単位 |

月額に換算すると年収700万円の場合は、私立学校で最大9,900円の支援が受けられます。

年間118,800円が支給されるため、高校生の子どもがいる家庭は利用を検討しましょう。

外食を控えて自炊する

年収700万円で月の残額を増やすには、節約がおすすめです。

節約術は数多くありますが、その中でも最も取り組みやすいのが食費を抑えることでしょう。

外食を控えて自炊をきちんと行うだけで、大幅に食費を削減できます。

節約レシピなどの情報も多く公開されているので、参考にしてみましょう。

格安SIMに乗り換える

固定費の中で削減しやすいのが通信費です。

特にキャリアスマホを利用している人は、格安SIMに乗り換えるだけで、通信費を半分ほど削減可能です。

仕事でスマホをたくさん使う、趣味で絶対に使うから通信は安定させたいといった特別な事情がない場合は、格安SIMに乗り換えてみましょう。

まとめ

今回は年収700万円について、解説しました。

年収700万円は独身や夫婦での生活の場合は、余裕を持って生活できるだけの年収です。

しかし、子どもがいる世帯の場合は節約や節税など、工夫しながら生活する必要もあるでしょう。

また、男性の場合は国民の20%は年収700万円以上となっているため、十分目指せる可能性があると言えます。

転職エージェントなどプロの力も利用しながら年収アップの夢を叶えましょう。

コメント